Plus de 70% des entreprises françaises utilisent les factures d’acompte pour sécuriser leur trésorerie, mais seulement 1 sur 3 les rédige en conformité parfaite avec la réglementation. Ce document comptable, souvent mal compris, représente pourtant un outil stratégique majeur pour la santé financière de votre activité professionnelle.

Que vous soyez entrepreneur débutant ou dirigeant expérimenté, la maîtrise de la facture d’acompte vous permettra de sécuriser vos revenus, d’optimiser votre trésorerie et d’éviter les pièges réglementaires. Ensemble, découvrons tout ce que vous devez savoir sur ce sujet.

Qu’est-ce qu’une facture d’acompte ?

Vous avez déjà entendu parler des factures d’acompte, mais savez-vous vraiment ce qu’elles représentent dans l’écosystème entrepreneurial français ?

Définition et contexte

Une facture d’acompte est un document comptable officiel qui formalise la réception d’un paiement partiel avant la livraison complète d’un bien ou l’exécution intégrale d’une prestation de services. Ce n’est pas un simple reçu ! Elle matérialise juridiquement et comptablement le versement d’une somme d’argent à titre d’avance.

Imaginez-la comme un contrat préliminaire qui sécurise votre relation commerciale. Particulièrement utile dans les secteurs nécessitant des investissements préalables importants (construction, artisanat, services sur mesure), elle vous permet de réduire considérablement votre exposition aux risques d’impayés.

La facture d’acompte s’inscrit dans une stratégie financière sophistiquée qui va bien au-delà de la simple avance de trésorerie. Elle établit un cadre de confiance mutuelle entre vous et votre client tout en respectant un environnement réglementaire strict.

Différence entre acompte, avance, avoir et arrhes

Ne confondez plus jamais ces termes ! Leurs nuances juridiques et comptables sont essentielles :

- l’acompte représente un paiement partiel et définitif qui sera déduit du montant final. Il engage contractuellement les deux parties et n’est généralement pas remboursable en cas d’annulation par le client.

- l’avance, contrairement à l’acompte, conserve un caractère temporaire et remboursable selon les conditions contractuelles établies.

- l’avoir est un document attestant d’une créance du client envers vous, généralement émis pour corriger une erreur de facturation ou compenser un retour.

- les arrhes constituent une somme versée lors de la conclusion d’un contrat, donnant à chaque partie la possibilité de se désister sous certaines conditions : le client perd les arrhes versées s’il annule, tandis que vous devrez restituer le double si vous vous désistez.

Voici un tableau comparatif pour y voir plus clair :

| Type | Caractère | Engagement | En cas d’annulation |

|---|---|---|---|

| Acompte | Définitif | Ferme pour les deux parties | Non remboursable (sauf accord) |

| Avance | Temporaire | Moins contraignant | Remboursable |

| Arrhes | Moyen terme | Possibilité de dédit | Client : perte des arrhes Vendeur : remboursement double |

| Avoir | Correctif | Créance client | Non applicable |

Maintenant que vous faites la différence, vous éviterez bien des malentendus avec vos clients !

Pourquoi émettre une facture d’acompte ?

Vous vous demandez si émettre des factures d’acompte en vaut vraiment la peine ? La réponse est un grand OUI, et voici pourquoi.

Les avantages pour le fournisseur

La facture d’acompte est votre meilleure alliée pour sécuriser vos revenus avant même de livrer vos produits ou services. Elle vous permet de disposer de liquidités immédiates pour couvrir vos coûts initiaux (pensez aux matériaux à acheter ou aux sous-traitants à payer).

En plus de ce coussin de sécurité, la facture d’acompte vous aide à :

- améliorer votre planification financière,

- filtrer les clients peu sérieux (ceux qui rechignent à verser un acompte sont souvent ceux qui poseront problème),

- optimiser votre gestion prévisionnelle.

Les avantages pour le client

Surprise ! La facture d’acompte profite aussi à vos clients. En versant un acompte, ils sécurisent leur commande et s’assurent que vous leur donnerez la priorité. C’est particulièrement précieux en période de forte demande.

Pour eux, c’est également l’occasion d’étaler leurs paiements selon un calendrier prédéfini, ce qui facilite leur propre gestion de trésorerie. Plutôt que de devoir débourser une grosse somme d’un coup, ils peuvent mieux planifier leurs dépenses.

Sécuriser l’activité professionnelle

Au-delà des aspects purement financiers, la facture d’acompte établit un climat de confiance mutuelle entre vous et vos clients. Elle matérialise l’engagement sérieux du client tout en démontrant votre professionnalisme.

Dans certains secteurs comme le bâtiment ou l’événementiel, elle est devenue une pratique standard qui contribue à structurer le marché. Ne pas l’utiliser pourrait même vous faire passer pour un amateur !

Les factures d’acompte vous permettent aussi de mieux gérer votre planning de production en vous assurant que les projets confirmés par un acompte sont prioritaires. Fini les clients fantômes qui vous font perdre un temps précieux !

Les mentions obligatoires sur une facture d’acompte

Attention, zone de vigilance ! Une facture d’acompte mal rédigée peut vous exposer à des risques juridiques et fiscaux. Voici ce que vous devez absolument savoir.

Les éléments indispensables à mentionner

La réglementation française est très claire sur ce point : votre facture d’acompte doit respecter un cadre strict défini par l’article 242 nonies A du Code Général des Impôts.

Pour l’émetteur (vous), vous devez indiquer :

- votre dénomination sociale complète (pas d’abréviation !),

- votre numéro SIREN (obligatoire),

- le montant de votre capital social,

- l’adresse complète de votre siège social.

Concernant votre client, n’oubliez pas :

- son nom complet,

- l’adresse de son siège social,

- l’adresse de facturation si différente.

La traçabilité est essentielle, incluez :

- un numéro unique de facture (suivant la chronologie),

- la mention explicite « Facture d’acompte » bien visible,

- la date précise d’émission,

- la référence au devis initial ou au bon de commande.

Pour les informations commerciales et financières, détaillez :

- la désignation précise du produit ou service,

- une description claire et détaillée,

- le montant de l’acompte HT et TTC,

- le taux de TVA applicable,

- les conditions de paiement spécifiques,

- les éventuels rabais ou remises,

- la mention légale appropriée en cas d’exonération de TVA.

Ne négligez aucun de ces éléments ! Trop d’entrepreneurs se retrouver en difficulté lors de contrôles fiscaux pour avoir omis certaines mentions obligatoires.

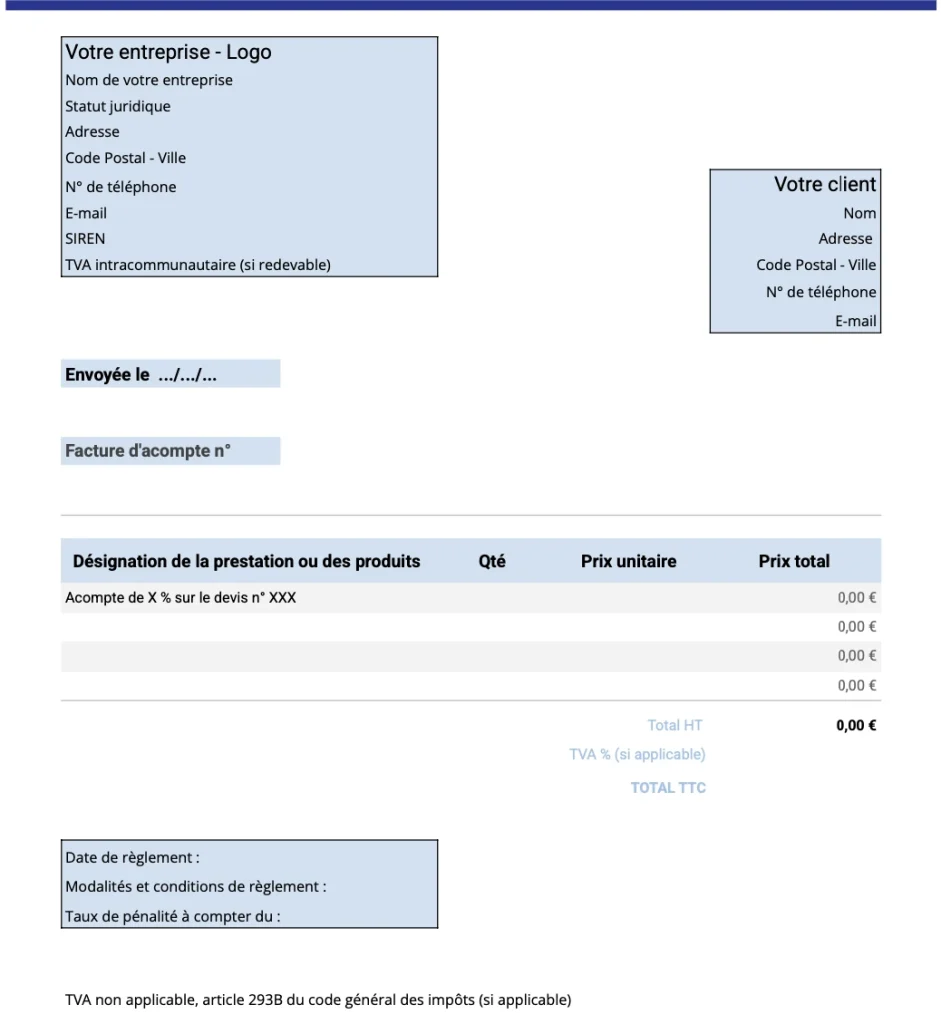

Exemple et modèle de facture d’acompte

Voici les éléments qui distinguent une facture d’acompte professionnelle :

1. L’en-tête comporte toutes vos informations légales,

2. Le titre « FACTURE D’ACOMPTE N°XXX » est bien visible,

3. La référence au devis accepté est clairement mentionnée,

4. Le détail du calcul de l’acompte est transparent,

5. Les conditions de règlement du solde sont précisées.

Source : Indy

Utilisez ce modèle comme base, mais n’hésitez pas à l’adapter à votre activité spécifique. L’essentiel est de respecter toutes les mentions obligatoires tout en restant clair pour votre client.

Comment établir une facture d’acompte ?

Passons maintenant à la pratique ! Comment calculer et créer efficacement vos factures d’acompte ?

Calculer le montant d’un acompte

Le calcul du montant d’acompte peut s’effectuer de deux façons principales : soit en pourcentage du montant total, soit en montant fixe prédéterminé.

Pour un calcul en pourcentage, voici la formule :

Montant de l’acompte = (Pourcentage d’acompte × Montant total HT) + TVA applicable

Mais quel pourcentage choisir ? Cela dépend beaucoup de votre secteur d’activité. Dans le bâtiment et l’artisanat, la norme se situe généralement entre 20 % et 30 %. Pour les prestations intellectuelles, on observe souvent des acomptes de 30 % à 50 %.

Sachez qu’aucune réglementation ne fixe de limite maximum ou minimum pour un acompte en France. C’est à vous de définir ce qui est raisonnable et acceptable pour votre marché.

L’utilisation de logiciels pour créer des factures d’acompte

Fini le temps des factures créées manuellement dans Word ! Les logiciels modernes de facturation vous simplifient considérablement la vie.

Ces outils offrent de nombreux avantages :

- génération automatique des numéros de facture chronologiques,

- calcul automatique de la TVA (fini les erreurs !),

- modèles préformatés incluant toutes les mentions obligatoires,

- suivi des paiements intégré,

- synchronisation avec votre comptabilité.

Parmi les solutions populaires, vous trouverez des options adaptées à tous les budgets : des solutions gratuites pour les auto-entrepreneurs jusqu’aux systèmes complets pour les PME.

Le choix de votre logiciel dépendra de la taille de votre entreprise, du volume de factures émises et de vos besoins spécifiques d’intégration avec d’autres outils.

Prenez le temps de comparer plusieurs solutions et n’hésitez pas à profiter des périodes d’essai gratuites pour trouver celle qui correspond le mieux à vos besoins.

Gagnez du temps et structurez vos factures avec Karlia

Générez des factures d’acompte conformes en 2 minutes, avec TVA et mentions obligatoires grâce à Karlia, le logiciel tout-en-un pensé pour les TPE et PME.

La gestion de la TVA sur les factures d’acompte

La TVA sur les factures d’acompte est souvent source de confusion. Démystifions ensemble ce sujet technique mais essentiel.

Doit-on enregistrer un acompte TTC ou HT ?

La règle est claire : la TVA devient exigible dès le versement de l’acompte, indépendamment de la livraison ou de l’exécution de la prestation. Cette règle fondamentale implique que votre facture d’acompte doit impérativement inclure le montant de TVA applicable.

En pratique, cela signifie que vous devez toujours présenter :

- le montant HT de l’acompte,

- le montant de TVA correspondant,

- le montant TTC à payer.

Cette transparence est non seulement exigée par la réglementation, mais elle facilite également la compréhension pour votre client et simplifie les contrôles fiscaux.

Si vous bénéficiez d’une exonération de TVA (auto-entrepreneur non assujetti, par exemple), vous devez mentionner explicitement la base légale de cette exonération sur votre facture d’acompte.

Une erreur fréquente consiste à penser qu’on peut attendre la facture finale pour appliquer la TVA. C’est faux ! Vous devez déclarer et payer la TVA sur l’acompte dès sa perception, selon votre régime fiscal.

Pour les entreprises sous régime réel simplifié de TVA, le système fonctionne avec des acomptes semestriels : un premier acompte avant le 15 juillet (55% de la TVA de l’année précédente) et un second avant le 15 décembre (40% du même montant).

Prenez le temps de bien comprendre ces mécanismes ou consultez votre expert-comptable, car les erreurs dans ce domaine peuvent coûter cher lors d’un contrôle fiscal.

La comptabilisation d’une facture d’acompte

La comptabilisation correcte des factures d’acompte est essentielle pour maintenir des livres comptables précis et conformes. Voyons comment procéder des deux côtés de la transaction.

La comptabilisation par le fournisseur

Lorsque vous émettez une facture d’acompte en tant que fournisseur, sa comptabilisation suit une logique particulière. L’acompte reçu ne constitue pas immédiatement un chiffre d’affaires, mais plutôt une dette envers le client jusqu’à la livraison effective.

Concrètement, voici les écritures comptables à passer :

- Débit du compte client (411) pour le montant TTC de l’acompte,

- Crédit du compte « Acomptes reçus sur commandes » (419) pour le montant HT,

- Crédit du compte TVA collectée (44571) pour le montant de la taxe.

Comptabilisation par le client

Du côté client, la logique est inversée. L’acompte versé représente une créance sur le fournisseur jusqu’à la livraison complète.

Les écritures à passer sont :

- crédit du compte de trésorerie (512) pour le montant TTC versé,

- débit du compte « Acomptes versés sur commandes » (409) pour le montant HT,

- débit du compte TVA déductible (44566) pour le montant de taxe.

La saisie et les enregistrements des acomptes

Pour maintenir une gestion rigoureuse, créez un système de suivi des acomptes qui vous permet de :

- retrouver facilement les acomptes versés/reçus par client/fournisseur,

- suivre les échéances de livraison correspondantes,

- préparer les régularisations lors des factures définitives.

Les logiciels comptables modernes facilitent grandement cette gestion en automatisant les écritures et en assurant le suivi jusqu’à l’apurement final. Si vous utilisez un tel logiciel, prenez le temps de vous former à ses fonctionnalités spécifiques pour les acomptes.

N’oubliez pas que la traçabilité est essentielle : conservez tous les documents justificatifs (devis, bons de commande, factures d’acompte) et effectuez régulièrement un rapprochement entre les factures et les règlements.

L’annulation et les émissions d’avoirs sur factures d’acompte

Il arrive parfois que les choses ne se passent pas comme prévu. Que faire si vous devez annuler une facture d’acompte ?

Est-il possible d’annuler une facture d’acompte ?

Une fois émise et comptabilisée, une facture d’acompte ne peut pas être simplement supprimée. Elle constitue une pièce comptable officielle ayant des implications fiscales, notamment concernant la TVA déjà déclarée.

Toutefois, des situations légitimes peuvent nécessiter une annulation :

- l’annulation du projet par accord mutuel,

- l’erreur substantielle dans la facture initiale,

- les modifications majeures des conditions contractuelles.

Dans ces cas, la solution n’est pas de « supprimer » la facture (ce qui serait illégal), mais d’émettre un avoir correspondant.

La procédure pour émettre un avoir d’acompte

L’émission d’un avoir sur facture d’acompte suit une procédure structurée qui garantit la traçabilité comptable et fiscale :

1. Identifiez précisément la facture d’acompte concernée. Votre avoir doit y faire explicitement référence (numéro, date, montant).

2. Établissez un document d’avoir mentionnant clairement :

- la mention « AVOIR » en titre,

- la référence à la facture d’acompte annulée,

- le même détail que sur la facture originale,

- le motif précis de l’annulation,

- le montant HT, la TVA et le montant TTC identiques à la facture annulée.

3. Comptabilisez correctement l’avoir :

- Côté fournisseur : débit du compte « Acomptes reçus » et crédit du compte client,

- Côté client : crédit du compte « Acomptes versés » et débit du compte fournisseur.

4. Gérez la TVA correspondante en l’incluant dans votre prochaine déclaration,

5. Informez clairement votre client et mettez à jour vos systèmes de suivi.

La procédure peut sembler fastidieuse, mais elle est essentielle pour maintenir la conformité de votre comptabilité et éviter les problèmes fiscaux ultérieurs.

L’impact de la réforme de la facture électronique

Le paysage de la facturation évolue rapidement en France. Voyons comment la réforme de la facture électronique va impacter vos factures d’acompte.

La conformité réglementaire et évolutions futures

La dématérialisation progressive de la facturation, prévue par la réforme de la facture électronique, va directement impacter vos pratiques de facturation d’acompte. Cette évolution vise à moderniser les échanges commerciaux tout en renforçant les contrôles fiscaux.

Ce qui change concrètement pour vous :

1. Format électronique obligatoire : vos factures d’acompte devront être émises au format électronique selon un calendrier progressif (déjà en vigueur pour les grandes entreprises, et bientôt pour les PME et TPE).

2. Transmission via plateformes agréées : l’envoi direct par email ne sera plus suffisant, il faudra passer par des plateformes de dématérialisation certifiées.

3. Nouvelles exigences techniques : horodatage sécurisé, signature électronique, formats standardisés… autant d’éléments techniques à intégrer.

4. Archivage numérique : conservation sécurisée pendant la durée légale (10 ans).

Ces changements représentent à la fois un défi et une opportunité. Ils nécessitent des investissements techniques et organisationnels, mais offrent en contrepartie des avantages significatifs : réduction des délais de traitement, diminution des erreurs, économies de papier, et traçabilité renforcée.

Concrètement, je vous conseille de :

- vous informer sur le calendrier précis applicable à votre entreprise,

- évaluer vos outils actuels de facturation et leur compatibilité,

- budgétiser les éventuels investissements nécessaires,

- former votre équipe aux nouvelles procédures.

La facture d’acompte électronique conservera toutes les mentions obligatoires traditionnelles tout en respectant ces nouveaux standards techniques. C’est une évolution, pas une révolution !

Anticipez la réforme de la facture électronique

À partir de 2024–2026, toutes les entreprises devront passer à la facturation électronique. Avec Karlia, vous êtes déjà conforme.

Souvent perçue comme une formalité administrative complexe, la facture d’acompte est en réalité un levier puissant pour sécuriser vos finances, fluidifier vos relations commerciales et anticiper vos obligations fiscales. À condition, bien sûr, de la maîtriser pleinement.

En respectant scrupuleusement les mentions obligatoires, en comprenant son fonctionnement juridique et comptable, et en intégrant les bons outils numériques, vous transformez un simple document en outil stratégique. Dans un contexte économique incertain et face à la généralisation de la facture électronique, il est plus que jamais essentiel d’adopter les bons réflexes dès aujourd’hui.